Szanowni Państwo,

Dom Handlowy Oprogramowania jako główny dystrybutor WAPRO ERP informuje, iż od 1 stycznia 2022 r. przedsiębiorcy będą mogli korzystać z KSeF dobrowolnie, natomiast od 2023 r. zostaną już do tego zobowiązani.

Głównym założeniem całego projektu jest wprowadzenie specjalnego systemu teleinformatycznego nazwanego Krajowym Systemem e-Faktur. Ma on przyspieszyć komunikację podatników i administracji, uszczelnić system podatkowy i przeciwdziałać oszustwom. Krajowy System e-Faktur, jako nowa forma dokumentowania transakcji poprzez platformę Ministerstwa Finansów, docelowo ma gromadzić wszystkie wystawione przez przedsiębiorców e-faktury.

Więcej o Krajowy Systemie e-Faktur mogą Państwo przeczytać w artykule: 7 pytań o Centralny Rejestr Faktur (CRF).

Dlaczego warto już od początku korzystać z KSeF?

Podatnicy, którzy zdecydują się przekazywać faktury do KSeF będą mogli liczyć na dodatkowe korzyści:

– Wcześniejszy zwrot podatku VAT w postaci skróconego do 40 dni terminu zwrotu podatku VAT dla podatników spełniających warunki przewidziane przez ustawodawcę.

– Zwolnienie z obowiązku przesyłania na żądanie organów podatkowych struktury Jednolitego Pliku Kontrolnego dla Faktur (JPK_FA) w zakresie obejmującym faktury ustrukturyzowane.

– Zapewnienie autentyczności pochodzenia oraz integralności faktur, które przekazywane są za pośrednictwem KSeF.

– Możliwość pomniejszenia podstawy opodatkowania oraz kwoty należnego VAT już w okresie rozliczeniowym, w którym wystawiona została faktura korygująca w postaci ustrukturyzowanej. W tym zakresie nie będzie potrzebna żadna inna dokumentacja.

– Archiwum faktur, które będą przechowywane w KSeF przez 10 lat, licząc od końca roku, w którym zostały wystawione.

– Szybsze odliczenie VAT dla odbiorcy? ? fakturę wystawioną uważa się za odebraną w dniu wystawienia.

– Dla kontrahentów, którzy wyrazili zgodę na odbiór przez KSeF?:

– nie ma potrzeby wystawiania duplikatów,

– przy?korektach wystawionych in minus można od razu składać korektę deklaracji?.

– Automatyczny odbiór faktury zakupu z KSeF i jej automatyczna rejestracja w systemie ERP.

– Transparentność?podatnika wobec służb podatkowych.

Na co zwrócić uwagę planując przygotowania do wdrożenia KSeF?

Ideą Krajowego Systemu e-Faktur jest bieżące przekazywanie faktur sprzedaży do centralnego rejestru rządowego przez uprawione do tego osoby. Wpływa to znacząco na procesy dokumentowania sprzedaży i rozliczenia VAT. Nowy system wymaga zatem ustalenia koniecznych zmian i dostosowań organizacyjnych oraz przygotowania rozwiązań informatycznych.

1. Przegląd obecnych procesów.

Wdrożenie KSeF wiąże się z potrzebą przeglądu i ewentualnego dostosowania procesów związanych z fakturami, czyli dotyczących: sprzedaży, zakupu oraz księgowości.

Wystawianie faktur w KSeF.

Zgodnie z założeniami ministerstwa, faktury będą przygotowywane bezpośrednio w?systemach ERP oraz przesyłane do Krajowego Systemu e-Faktur poprzez API. Procesy związane z przygotowaniem e-Faktur, ich weryfikacją, przekazaniem do KSeF w celu wystawienia, a następnie do odbiorcy będą więc przebiegały nowymi drogami. W przebiegach procesów należy również uwzględnić obsługę i zautomatyzować komunikację z nowym systemem ministerstwa.

Otrzymywanie faktur z KSeF i ich powiązanie z innymi dokumentami.

Z kolei dla faktur zakupu otrzymywanych za pośrednictwem Krajowego Systemu e-Faktur, można wykorzystać fakt, że bazują one na ustrukturyzowanym formacie. Pobierając taką fakturę otrzymamy plik xml, który zawiera postać tekstową, co pozwoli wyeliminować ręczne przepisywanie danych z faktury do systemu ERP. Dzięki temu nastąpi automatyzacja procesu obsługi faktur zakupu, poczynając od ich pobrania z KSeF, aż po ich rejestrację i księgowanie w systemie. Jest to dla podatników szansa na usprawnienia obecnych działań, eliminację pomyłek wynikających z błędów rejestracji oraz ograniczenie kosztów ewidencji faktur zakupu.

Schemat e-Faktury zawiera również informację o symbolu zamówienia dostaw. Jeśli dostawcy przekażą tę informację, można ją będzie wykorzystać do kontroli i tworzenia dokumentów powiązanych z fakturą zakupu, takich jak dokumenty przyjęć magazynowych lub realizacji zamówień.

Dostarczenie faktur do kontrahentów.

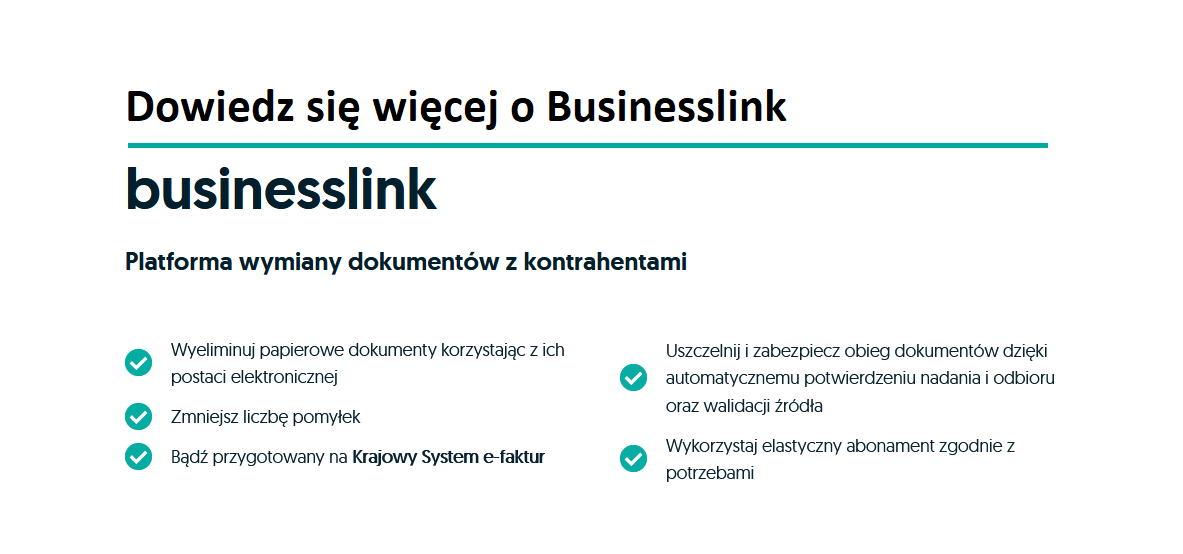

Nie można zapomnieć o zapewnieniu kanału do wymiany faktur z kontrahentami zagranicznymi oraz z tymi kontrahentami, którzy w początkowym okresie nie wyrażą zgody na otrzymywanie faktur za pośrednictwem Krajowego Systemu e-Faktur. W takim przypadku wystawiający fakturę zachowa prawo do wystawienia faktury w KSeF (oraz korzyści podatkowych z tym związanych), jednak faktury zobowiązany będzie przekazać odbiorcy w inny, niż za pośrednictwem KSeF sposób. Taką komunikację umożliwia platforma Businesslink, która pozwala na wymianę faktur, załączników oraz innych dokumentów.

2. Dane potrzebne do ewidencji e-Faktur

Ministerstwo udostępniło pierwszą wersję schematu danych, który określa informacje związane z ewidencją e-Faktur.

Sprawdzenie posiadania wymaganych danych

Ważne jest sprawdzenie, które dane posiadamy obecnie w systemie, a które z nich będą wymagały uzupełnienia ? i w jakich przypadkach. Przykładowo, w schemacie danych udostępnionym przez ministerstwo jest ponad 300 pól. Struktura zawiera dane znane z JPK_V7 i JPK_FA, jest jednak rozbudowana o dodatkowe szczegółowe informacje takie jak termin płatności, data zapłaty, marka samochodu (w przypadku sprzedaży pojazdu), GTU oraz procedury szczególnego rozliczenia VAT na poziomie pozycji.

W związku z uruchomieniem KSeF pojawią się również nowe dane w ewidencji faktur, które należy uwzględnić w systemie ERP. Będą to np.: identyfikator faktury oraz data wystawienia faktury w systemie KSeF. Informacje te zostaną udostępnione podatnikowi w KSeF dopiero po przygotowaniu faktury w systemie ERP i przekazaniu jej do KSeF.

Automatyzacja i funkcje kontrolne

Oprócz ustalenia, czy posiadamy wymagane dane do przygotowania e-Faktury warto zapewnić sobie automatyczne generowanie tych danych oraz zadbać o funkcje kontrolne jak bieżące sprawdzanie zgodności danych przygotowanej w systemie ERP e-Faktury jeszcze przed jej przekazaniem do KSeF.

3. Zapewnienie komunikacji oraz dostępu dla użytkowników do KSeF.

Autoryzacja w KSeF

Dostęp do KSeF wymagał będzie uwierzytelnienia reprezentanta podatnika w systemie za pomocą kwalifikowanego podpisu elektronicznego lub profilu zaufanego e-PUAP. Z tego powodu ważne jest określenie osób, które będą miały wgląd do dokumentów oraz tych, które będą odpowiadały za wystawienie faktur w KSeF. Takim osobom należy zapewnić techniczne możliwości uwierzytelnienia w systemie.

Automatyczna komunikacja z KSeF

Pojawienie się Krajowego Systemu e-Faktur wiąże się z potrzebą zapewnienia komunikacji systemu ERP z nowym systemem ministerstwa, w tym:

– przekazywanie przygotowanej faktury do KSeF,

– odbiór informacji zwrotnej o fakturze (identyfikator faktury i data jej wystawienia lub informacje o ewentualnych niezgodnościach),

– odbiór faktur zakupu wystawionych przez naszych dostawców za pośrednictwem KSeF.

Automatyczną komunikację systemu ERP z Krajowym Systemem e-Faktur zapewni platforma wymiany dokumentów Businesslink, którą można już teraz uruchomić jako część przygotowań do współpracy z KSeF. Businesslink pozwala również wysłać i odbierać załączniki do faktur (np. pliki specyfikacji, protokoły odbioru czy inne dokumenty). Platforma Businesslink dba o powiązanie załączników z fakturą oraz powiadamia odbiorcę o załącznikach do pobrania.

Masz pytania? Skontaktuj się za pośrednictwem naszej sieci Partnerów Handlowych w całej Polsce lub zadzwoń / napisz do nas a nasi konsultanci odpowiedzą natychmiast po otrzymaniu wiadomości.

Dział obsługi Partnera

bodydho@dho.com.pl

Serwis

dho@dho.com.pl

Zapraszamy również do kontaktu za pośrednictwem chat’u online.

Pozdrawiamy